Ιταλία: Τι θα φέρει το αποτέλεσμα της κάλπης στις αγορές ομολόγων της

Κρίνοντας τουλάχιστον από την ιταλική αγορά ομολόγων, οι επενδυτές παραμένουν ψύχραιμοι στην προοπτική σχηματισμού μίας ακροδεξιάς κυβερνητικής συμμαχίας μετά τις αυριανές εκλογές. Όμως, πολλοί φοβούνται ότι η ηρεμία αυτή δεν θα διαρκέσει.

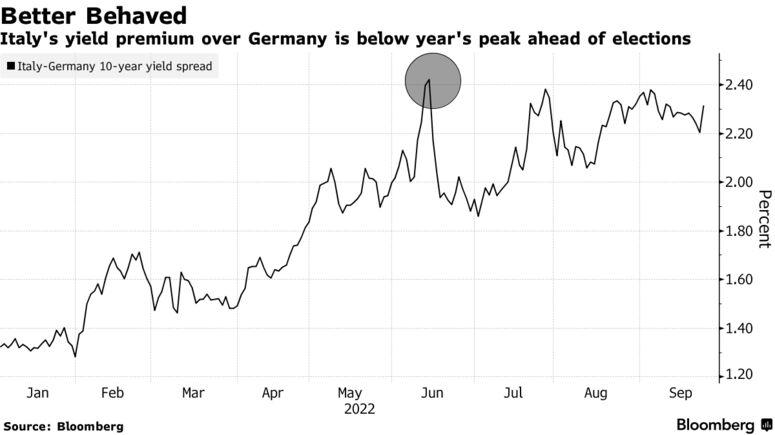

Το χρέος της Ιταλίας έχει παρασυρθεί από τις γενικότερες ρευστοποιήσεις οι οποίες ώθησαν το κόστος δανεισμού στη 10ετία σε επίπεδα που είχαν να επαναληφθούν από το 2013. Όμως, το spread έναντι των γερμανικών έχει κρατηθεί ακόμη σε χαμηλότερα επίπεδα από αυτά στην αρχή του μηνός, γεγονός που υποδηλώνει ότι το εκλογικό αποτέλεσμα δεν αναμένεται να προκαλέσει μεγάλες αναταράξεις.

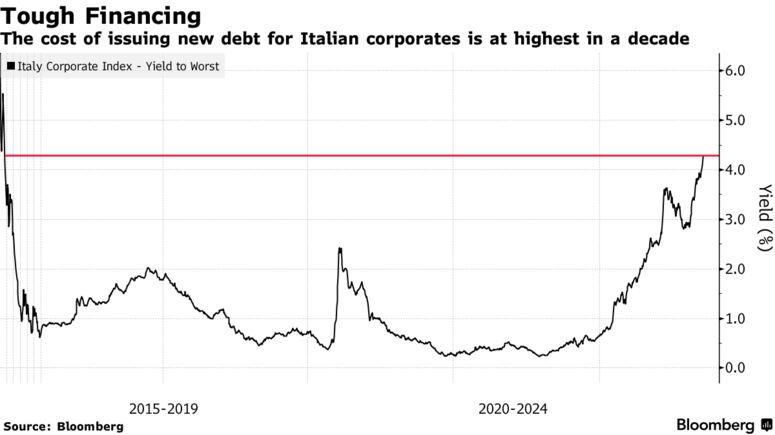

Ούτε βέβαια θα ήθελε κανείς να δει τις αποδόσεις των ιταλικών ομολόγων να αυξάνονται, καθότι, σύμφωνα με στοιχεία του Bloomberg, παρουσιάζουν καλύτερη επίδοση συγκριτικά με τα περισσότερα εταιρικά ομόλογα της Ευρώπης στη διάρκεια του τρέχοντος έτους. Μάλιστα, 10 μέρες πριν από το άνοιγμα της κάλπης, η εταιρεία τυχερών παιχνιδιών Lottomatica άντλησε 350 εκατ.ευρώ από τις αγορές ομολόγων, με τη ζήτηση να υπερκαλύπτει την προσφορά περισσότερο από τρεις φορές, παρά την αξιολόγησή της εταιρείας σε βαθμίδα junk.

Ο λόγος για τον οποίο έχει διατηρηθεί μία σχετική ηρεμία στην αγορά είναι η δέσμευση που έχει δώσει μέχρι στιγμής η ακροδεξιά ότι θα τιμήσει τις δημοσιονομικές δεσμεύσεις της χώρας απέναντι στην Ε.Ε.. Ο κίνδυνος ωστόσο είναι μήπως οι υποσχέσεις της πέσουν στο κενό και η συμμαχία αυξήσει σημαντικά τις δαπάνες της. Αυτό θα μπορούσε να θέσει σε κίνδυνο εκατοντάδες δισεκατομμύρια ευρώ σε χρηματοδότηση από το Ταμείο Ανάκαμψης, την ώρα που η Ιταλία απειλείται με διακοπές ηλεκτρικού ρεύματος και οικονομική ύφεση.

«Εάν κάποιος μελετήσει το πολιτικό πρόγραμμα της ακροδεξιάς θα διαπιστώσει ότι υπάρχει μία τεράστια δημοσιονομική επέκταση», αναφέρει ο Axel Botte, στρατηγικός αναλυτής της Ostrum Asset Management.

Φόβοι στην αγορά εταιρικού χρέους

Για τις επιχειρήσεις, που βρίσκονται ήδη αντιμέτωπες με αυξανόμενο κόστος δανεισμού, το να χάσουν την πρόσβασή τους στο Ταμείο Ανάκαμψης της Ε.Ε. θα ήταν καταστροφικό. Ο στρατηγικός αναλυτής Mahesh Bhimalingam του Bloomberg Intelligence προειδοποιεί ότι αυτό θα μπορούσε να πυροδοτήσει στάσεις πληρωμών χρέους και πιστοληπτικές υποβαθμίσεις.

Επίσης, ένα ισχυρό πλήγμα στους δανειολήπτες στη βαθμίδα υψηλού ρίσκου θα μπορούσε να προκαλέσει ριπές σε ολόκληρο το σύστημα. Οι ιταλικές επιχειρήσεις εκπροσωπούν περισσότερο από το 16% του δείκτη για το ευρωπαϊκό χρέος υψηλής απόδοσης του Bloomberg, περισσότερο συγκριτικά με κάθε άλλη χώρα της Ε.Ε..

Αδύναμος κρίκος

Με υψηλό χρέος, εξασθενημένη ανάπτυξη και ασταθή πολιτική, η Ιταλία είναι ένας από τους ασθενέστερους κρίκους της Ευρώπης. Άλλωστε, έχει προηγούμενο σε μεταβλητότητα μετά από εκλογικές αναμετρήσεις – το 2018 το εκλογικό αποτέλεσμα προκαλέσε ανησυχίες για το μέλλον της Ιταλίας στην Ευρωζώνης με αποτέλεσμα οι επενδυτές στην αγορά ομολόγων να υποστούν τη μεγαλύτερη μηνιαία πτώση στα χρονικά.

Αναλυτές βλέπουν κίνδυνο εάν το spread έναντι των γερμανικών ξεπεράσει τις 300 μονάδες βάσης από τις 230 που βρίσκεται σήμερα.

moneyreview.gr με πληροφορίες από Bloomberg

Διαβάστε επίσης:

Eurobank: Στάσιμη η ιταλική οικονομία την τελευταία 20ετία – Πώς συγκρίνεται με την Ελλάδα;

Ιταλία: Οικονομική φουρτούνα το δώρο στη νέα κυβέρνηση

Ακολουθήστε το Money Review στο Google News

Ακολουθήστε το Money Review στο Google News