Θα μπορούσε μία μείωση του ΦΠΑ να ανακουφίσει τους καταναλωτές;

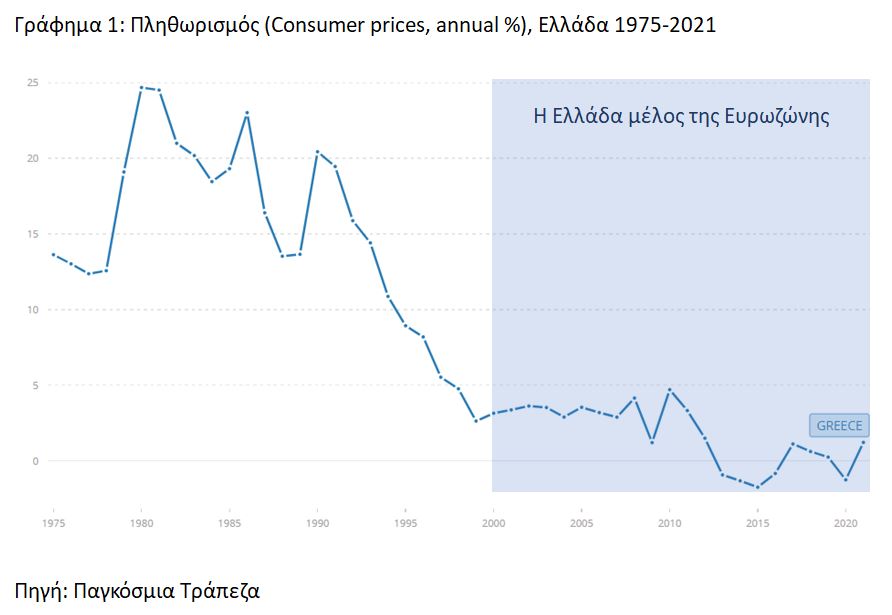

Το κεντρικότερο οικονομικό θέμα των τελευταίων ετών είναι χωρίς αμφιβολία η μεγάλη άνοδος των τιμών που καταγράφεται κυρίως στις αγορές προϊόντων και εντείνει τα προβλήματα των νοικοκυριών που δεν μπορούν να ανταπεξέλθουν στο υψηλό κόστος διαβίωσης όπως αυτό έχει διαμορφωθεί. Μάλιστα, αν αναλογιστεί κανείς πως ο πληθωρισμός τις τελευταίες δεκαετίες είχε σταματήσει να είναι πρόβλημα και αποτελούσε μάλλον μία κακή ανάμνηση για τις αναπτυγμένες οικονομίες, η άνοδος των τιμών τους τελευταίους μήνες ήρθε ξαφνικά και απρόβλεπτα. Βέβαια, αξίζει να τονιστεί πως ο πληθωρισμός στην Ελλάδα σταμάτησε να είναι πρόβλημα όταν η νομισματική πολιτική από ζήτημα εγχώριων πολιτικών προσώπων, που είχαν πελατειακά αιτήματα να διαχειριστούν, πέρασε στην ΕΚΤ που δεν είχε αντίστοιχους πελατειακούς περιορισμούς, αλλά εκείνους της ετερογένειας των νομισματικών αναγκών διαφορετικών χωρών υπό ένα ενιαίο νόμισμα. Όπως είναι περισσότερο από εμφανές στο Γράφημα 1, η περίοδος που η Ελλάδα είναι μέλος της Ευρωζώνης είναι εκείνη με τη μεγαλύτερη νομισματική σταθερότητα.

Σήμερα, υπάρχουν αρκετοί παράγοντες στους οποίους οφείλεται η συνεχόμενη και ραγδαία αύξηση των τιμών και οι περισσότερες απόψεις, τουλάχιστον για την ελληνική περίπτωση, συγκλίνουν πως τα αίτια είναι κυρίως εξωγενή, δηλαδή είναι παράγοντες που δεν μπορούν να ελεγχθούν από την εγχώρια άσκηση οικονομικής πολιτικής. Οι βασικότεροι τέτοιοι παράγοντες συνδέονται με τις ελλείψεις στην παραγωγική αλυσίδα που δημιούργησε η πανδημία καθώς όσο εύκολη είναι η αναστολή της οικονομικής δραστηριότητας των επιχειρήσεων με μία απόφαση, τόσο δύσκολη είναι η επανέναρξη μετά από αρκετό χρονικό διάστημα και η επιστροφή της παραγωγής στα προ-πανδημίας επίπεδα. Μία σειρά από ελλείψεις στις πρώτες ύλες και τα ενδιάμεσα στάδια της παραγωγικής αλυσίδας με την παύση της οικονομικής δραστηριότητας μεταφέρθηκε στην παραγωγή τελικών προϊόντων τα οποία ακολούθησαν τον απλό οικονομικό κανόνα πως όταν μειώνεται η προσφορά, αυξάνεται η τιμή. Με τις ελλείψεις που δημιουργήθηκαν, τα προϊόντα που έφτασαν στα ράφια των καταναλωτών ήταν λιγότερα και συνεπώς οι τιμές αυξημένες. Προφανώς η οικονομική δραστηριότητα θα είχε ισορροπήσει ξανά σύντομα και οι προβλέψεις έδειχναν πως το 2022 η παγκόσμια παραγωγή θα ανακάμψει.

Εντούτοις, η εισβολή της Ρωσίας στην Ουκρανία στις αρχές του 2022 δημιούργησε μία νέα κρίση με οικονομικά χαρακτηριστικά πέραν της καθ’ αυτό πολιτικής και γεωστρατηγικής της διάστασης καθώς δύο οικονομίες βρέθηκαν σε εμπόλεμη κατάσταση, ενώ μεγάλες οικονομικές δυνάμεις και κυρίως η ΕΕ είχαν στρατηγικά αποφασίσει τα τελευταία χρόνια να εξαρτώνται ενεργειακά, και όχι μόνο, από το αυταρχικό καθεστώς της Ρωσίας· έτσι, οι Ευρωπαϊκές αγορές πολύ σύντομα βρέθηκαν ξανά εκτεθειμένες. Αυτή η ενεργειακή εξάρτηση από τη Ρωσία αποκρυσταλλώνεται στο γεγονός πως, παρά τις σημαντικές κυρώσεις της ΕΕ προς την Ρωσία, το ρωσικό ΑΕΠ το 2022 συρρικνώθηκε μόλις κατά 2,1%, καθώς σε αντιδιαστολή με την μείωση των εξαγωγών πετρελαίου και φυσικού αερίου, η θεματική αύξηση των τιμών αντιστάθμισε σε έναν μεγάλο βαθμό τις σχετικές απώλειες (βλ. Μ. Ματσαγγάνης, Ήταν μάταιες οι κυρώσεις της Δύσης στη Ρωσία; Έθνος, 24/02/2023). Αυτή τη θεαματική αύξηση των τιμών ένιωσαν οι επιχειρήσεις, με τις πρώτες ύλες και την ενέργεια να ανεβάζουν το κόστος παραγωγής, και αντίστοιχα οι καταναλωτές όταν ακολούθως είδαν την αγοραστική τους δύναμη να συρρικνώνεται.

Αυτές οι δύο συνθήκες, πανδημία και ενεργειακή κρίση – πόλεμος, είναι οι σημαντικοί εξωγενείς παράγοντες του πληθωρισμού, δηλαδή εκείνοι που η ελληνική οικονομική πολιτική δύσκολα θα μπορούσε να επηρεάσει και να τιθασεύσει. Ο πληθωρισμός δεν συνδέεται άμεσα με την φορολόγηση, ωστόσο, υπάρχουν παράγοντες που η ελληνική κυβέρνηση θα μπορούσε να ελέγξει σε έναν βαθμό μέσω της άσκησης μιας διαφορετικής οικονομικής πολιτικής, ώστε να αυξήσει το διαθέσιμο εισόδημα των νοικοκυριών, δίνοντας μία ανάσα μέσα στην συνεχή αύξηση των τιμών.

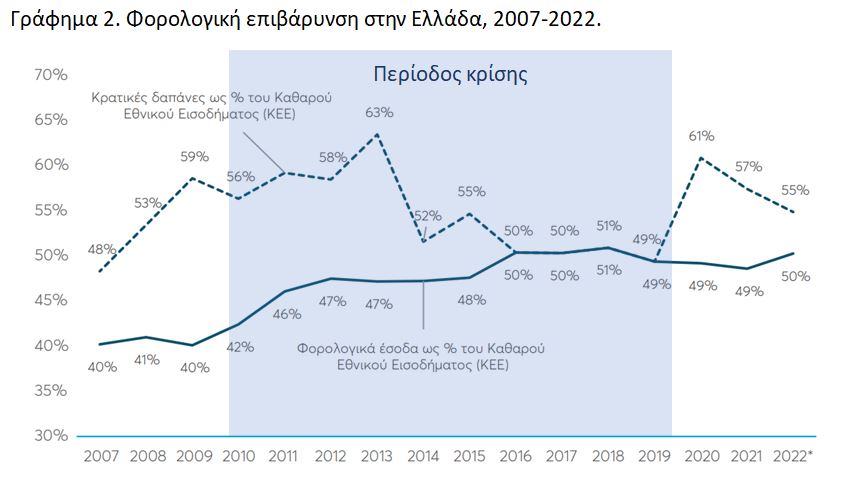

Όπως φαίνεται και στο Γράφημα 2, η φορολογική επιβάρυνση αυξήθηκε θεαματικά την περίοδο της κρίσης, φτάνοντας το 51% του Καθαρού Εθνικού Εισοδήματος το 2018 ενώ εάν συνυπολογίσουμε τα ελλείμματα, το αντίστοιχο ποσοστό έφτασε ακόμη και το 63% το 2013.

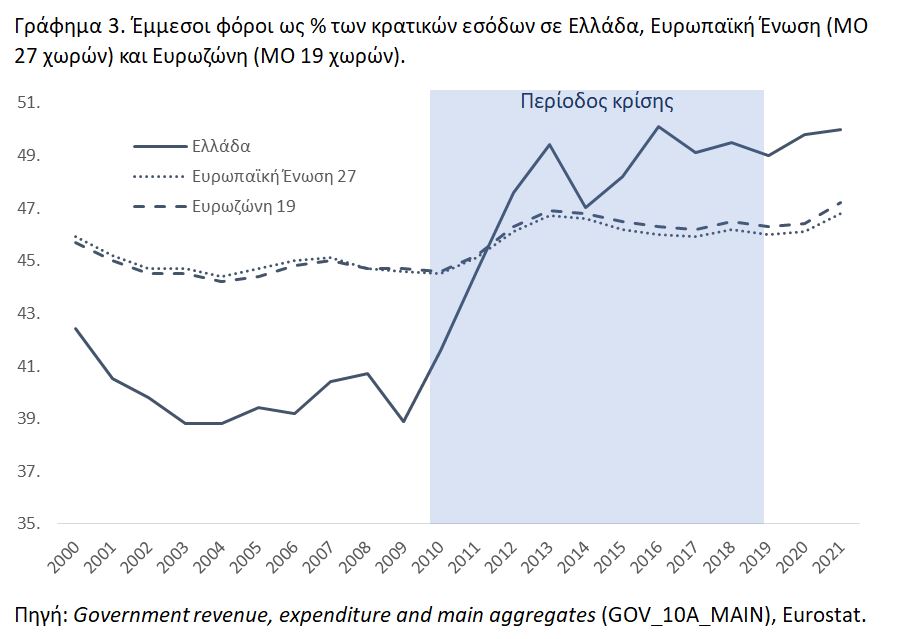

Αυτή η φοροκαταιγίδα της κρίσης στηρίχτηκε κυρίως στην αύξηση των φορολογικών εσόδων και όχι στην μείωση των κρατικών δαπανών, στραγγαλίζοντας την βιωσιμότητα των επιχειρήσεων, μειώνοντας την αγοραστική δύναμη των πολιτών, και υπομονεύοντας την φορολογική ανταγωνιστικότητα της χώρας έναντι άλλων χωρών στην περιφέρεια της ΕΕ. Η προσπάθεια των ελληνικών κυβερνήσεων να πετύχουν θετικά πρωτογενή πλεονάσματα οδήγησε στην αύξηση των έμμεσων φόρων, οι οποίοι έχουν πολύ καλύτερη εισπραξιμότητα καθώς βασίζονται στις συναλλαγές. Όπως είναι φανερό από το Γράφημα 3, το 2013 το μίγμα φορολογικής πολιτικής άλλαξε σημαντικά και εκτόξευσε τα έσοδα από έμμεσους φόρους ως ποσοστό των συνολικών κρατικών εσόδων. Το 2016, πάνω από τα μισά φορολογικά έσοδα (50,1%) προέρχονταν από έμμεσους φόρους. Στο Γράφημα 3 είναι επίσης ευδιάκριτη η σημαντική απόκλιση της Ελλάδας στην συλλογή εσόδων από έμμεσους φόρους, σε σχέση με τους μέσους όρους των χωρών της ΕΕ και των χωρών της Ευρωζώνης, για τις οποίες το αντίστοιχο ποσοστό το 2016 βρισκόταν 5 ποσοστιαίες μονάδες χαμηλότερα. Αυτή η απόκλιση συνεχίζεσαι μέχρι τις ημέρες μας, μιας και ο κρατικός μηχανισμός δυσκολεύεται να συλλέξει έσοδα από άλλες πηγές. Ως εκ τούτου, η αύξηση των έμμεσων φόρων μείωσε σημαντικά την αγοραστική δύναμη των πολιτών.

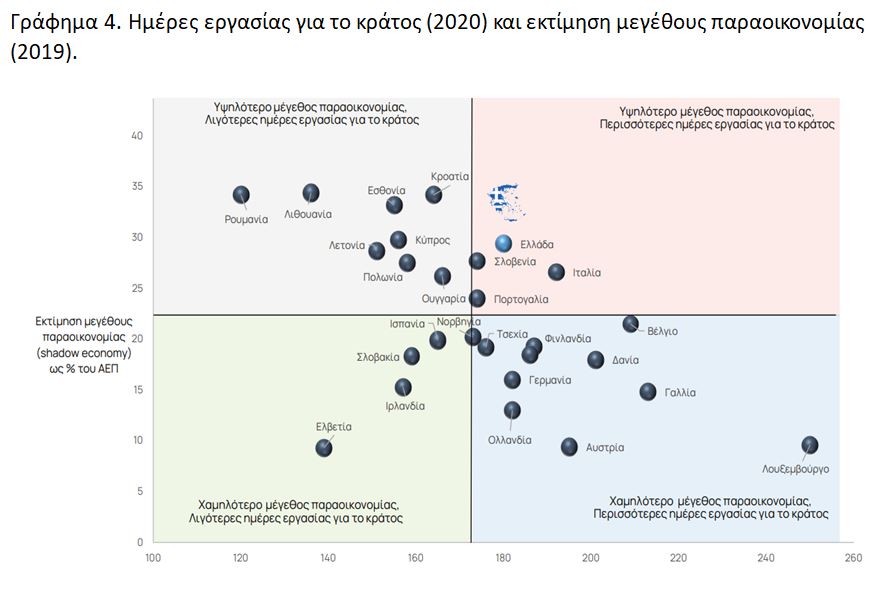

Ένα ερώτημα που επιστρέφει συχνά στον δημόσιο διάλογο είναι αν μία μείωση των έμμεσων φόρων (κυρίως του ΦΠΑ) θα μπορούσε να ανακουφίσει τους καταναλωτές, μειώνοντας το τελικό κόστος αγαθών και υπηρεσιών. Η Ελλάδα διαθέτει τον 3ο μεγαλύτερο ΦΠΑ στην ΕΕ, ο οποίος όπως όλοι οι έμμεσοι φόροι επιβαρύνει περισσότερο τους πολίτες με χαμηλότερα εισοδήματα, καθώς ως σταθερό ποσοστό επί της συναλλαγής αντιστοιχεί σε μεγαλύτερο μέρος του εισοδήματος των οικονομικά ασθενέστερων σε πραγματικούς αριθμούς. Αυτή η σημαντικά υψηλή φορολογική επιβάρυνση στις συναλλαγές έχει περαιτέρω προεκτάσεις, καθώς δημιουργεί κίνητρα για αύξηση της παραοικονομίας. Δεν είναι τυχαίο πως η Ελλάδα έχει την 7η μεγαλύτερη παραοικονομία (2019) ανάμεσα σε 29 ανεπτυγμένες οικονομίες (Γράφημα 4), σύμφωνα με τις εκτιμήσεις του Διεθνούς Νομισματικού Ταμείου (Europe’s Shadow Economies: Estimating Size and Outlining Policy Options στο The Global Informal Workforce: Priorities for Inclusive Growth, 2021).

Πηγή: Κ. Σαραβάκος και Α. Μουτσάτσου, Ημέρα Φορολογικής Ελευθερίας 2022, Κέντρο Φιλελεύθερων Μελετών, 2022.

Σε αυτό το σημείο αξίζει να σημειώσουμε πως σε πρόσφατη έρευνα που δημοσιεύθηκε στο Bulletin of Economic Research (The relationship between tax rates and tax revenues in eurozone member countries – exploring the Laffer curve) την περίοδο 2012-2018 η Ελλάδα φαίνεται να βρισκόταν στη λάθος πλευρά της καμπύλης του Laffer. Η αύξηση των φορολογικών συντελεστών την εν λόγω περίοδο δεν απέφερε τα αντίστοιχα προσδοκώμενα κρατικά έσοδα.

Ωστόσο, τα βασικά ερωτήματα αν μείωση των έμμεσων φόρων είναι εφικτή και αν θα ανακούφιζε οικονομικά τους καταναλωτές ως αντιστάθμισμα στην πληθωριστική κρίση δεν έχουν μία σίγουρα θετική απάντηση. Ως προς το ερώτημα αν μία μείωση είναι εφικτή, όπως είδαμε, υπάρχει ένας δημοσιονομικός περιορισμός και αφορά την μεγάλη εξάρτηση των δημοσίων εσόδων από τους έμμεσους φόρους. Εντούτοις, ακόμα και αν κατάφερνε το κράτος να μειώσει δαπάνες και να δημιουργηθεί ο δημοσιονομικός χώρος και πάλι δεν είναι σίγουρο πως μία τέτοια μείωση θα περνούσε στους καταναλωτές και θα τους ανακούφιζε πραγματικά. Μία μείωση των έμμεσων φόρων όπως ο ΕΦΚ ή ο ΦΠΑ κατά 2 ή 3 μονάδες δεν θα φανεί στους καταναλωτές καθώς ένα μικρό μόνο μέρος της θα περάσει στις τιμές των τελικών προϊόντων και των υπηρεσιών. Το μεγαλύτερο μέρος της μείωσης θα απορροφηθεί από τους παραγωγούς, ώστε να αντισταθμιστούν οι απώλειες εσόδων της προηγούμενης περιόδου.

Ένα χαρακτηριστικό παράδειγμα μείωσης έμμεσων φόρων που δεν έφερε σημαντική μείωση των τιμών για τους καταναλωτές ήταν η προ δεκαετίας μείωση του ΦΠΑ στην εστίαση από 23% σε 13%. Οι παραγωγοί έριξαν τις τιμές, αλλά σε ένα μικρό μόνο ποσοστό, κρατώντας το υπόλοιπο μέρος της φορολογικής μείωσης για τις επιχειρήσεις, ώστε να μειώσουν την ζημιά της προηγούμενης περιόδου. Όταν οι φόροι αυξάνονται, οι τιμές αυξάνονται αντίστοιχα· όταν οι φόροι μειώνονται δεν μειώνονται αντίστοιχα και οι τιμές.

Οι εξωγενείς παράγοντες της ανόδου των τιμών όπως η πανδημία και η ενεργειακή κρίση βρήκαν την Ελλάδα ευάλωτη καθώς μόλις έβγαινε από μία δεκαετία με τρομερή οικονομική συρρίκνωση. Είναι εντυπωσιακό πως το 2021 τα νοικοκυριά στην Ελλάδα με μηναίο εισόδημα κάτω των 750 ευρώ αυξήθηκαν κατά 109% σε σύγκριση με το 2008, ενώ την ίδια περίοδο τα νοικοκυριά με μηναίο εισόδημα άνω των 3.501 ευρώ μειώθηκαν κατά 60%. Αυτή η σημαντική απώλεια εισοδήματος συνοδεύτηκε από μεγάλες αυξήσεις φόρων και ακολουθήθηκε από την ανάγκη ενίσχυσης των κρατικών δαπανών για ένα διάστημα μέσα στην πανδημία και αύξηση της προσφοράς χρήματος με επιδοματική πολιτική ως όπλο αντιμετώπισης του αυξημένου κόστους διαβίωσης μέσα στην ενεργειακή κρίση και των ελλείψεων λόγω της Ρωσικής εισβολής στην Ουκρανία. Ωστόσο, αν ο πληθωρισμός είναι πάντα και παντού ένα νομισματικό φαινόμενο κατά το διάσημο απόφθεγμα του Μίλτον Φρίντμαν, τα μέτρα επιδοματικής πολιτικής τρέφουν τις πληθωριστικές πιέσεις και την αύξηση των τιμών. Από την άλλη πλευρά, μία μείωση ή συγκράτηση των κρατικών δαπανών και ευρεία μείωση φορολογικών συντελεστών που συνδέονται με την ανάπτυξη, όπως ο φόρος επιχειρήσεων, μπορούν να έχουν, όχι μεγάλα και άμεσα αποτελέσματα στις τιμές, αλλά πολλαπλασιαστικά αναπτυξιακά αποτελέσματα, τα οποία μπορούν να καλύψουν ένα μέρος του δημοσιονομικού κενού και να αυξήσουν την παραγωγικότητα και τον ανταγωνισμό της ελληνικής οικονομίας. Η μετάβαση σε ένα διαφορετικό μοντέλο φορολογικής πολιτικής που συνδυάζει ένα απλούστερο και πιο ανταποδοτικό φορολογικό σύστημα, συνδέεται με ενίσχυση της απασχόλησης και τόνωση των εισοδημάτων, δεν λύνει το πρόβλημα του πληθωρισμού, αλλά καθιστά τα αντίστοιχα νοικοκυριά λιγότερο ευάλωτα σε έκτακτες αυξήσεις τιμών στα προϊόντα και τις υπηρεσίες που καταναλώνουν (βλ. Μ. Μητσόπουλος, Αυξανόμενο κόστος διαβίωσης, Κέντρο Φιλελεύθερων Μελετών, 2022).

* Ο Κωνσταντίνος Σαραβάκος είναι Συντονιστής Ερευνών στο Κέντρο Φιλελεύθερων Μελετών και υποψήφιος διδάκτωρ στο τμήμα Διεθνών και Ευρωπαϊκών Σπουδών του Πανεπιστημίου Μακεδονίας.

Ακολουθήστε το Money Review στο Google News

Ακολουθήστε το Money Review στο Google News