UBS: Πόσο μοιάζει το ράλι με τη φούσκα του dot com; Τα καλά και τα κακά νέα

Την ώρα που πολλές αναλύσεις παρομοιάζουν το σημερινό ράλι των χρηματιστηρίων με τη φούσκα του dot com που έσκασε το 2000, η UBS εντόπισε τις ομοιότητες και τις διαφορές της τρέχουσας περιόδου με τη δεκαετία του 1990. Τα καλά νέα είναι ότι η σημερινή εικόνα των αγορών δεν παραπέμπει στην «ανατομία» μιας φούσκας, σημειώνουν οι αναλυτές του ελβετικού επενδυτικού οίκου. Τα κακά νέα είναι ότι τα μακροοικονομικά στοιχεία δεν διασφαλίζουν τη βιωσιμότητα του bull market.

Η φούσκα του 1990

Όταν η Fed ολοκλήρωσε μια επιθετική αύξηση των επιτοκίων της (κατά 300 μονάδες βάσης, στο 6%), τον Ιανουάριο του 1995, οι αμερικανικές μετοχές μπήκαν σε ένα bull market το οποίο έδωσε ετησιοποιημένες αποδόσεις 27,9% τα επόμενα 6 χρόνια, έως τον Μάρτιο του 2000 που έσκασε η φούσκα.

Το ράλι στηρίχθηκε στο αφήγημα του τότε προέδρου της Fed, Alan Greenspan, σύμφωνα με το οποίο η στροφή των επενδύσεων, από την ύλη στο πνεύμα, θα βελτίωνε την παραγωγικότητα των οικονομιών.

Το σημερινό ράλι

Σήμερα, η Fed βρίσκεται κοντά σε μία στροφή στη νομισματική πολιτική της και οι εταιρείες ημιαγωγών λένε ξανά ότι η παραγωγικότητα βρίσκεται σε ένα σημείο καμπής, λόγω της προόδου της τεχνητής νοημοσύνης.

Μετά από αυτά, η UBS αναρωτιέται εάν βρισκόμαστε ήδη σε φούσκα.

Τα καλά νέα

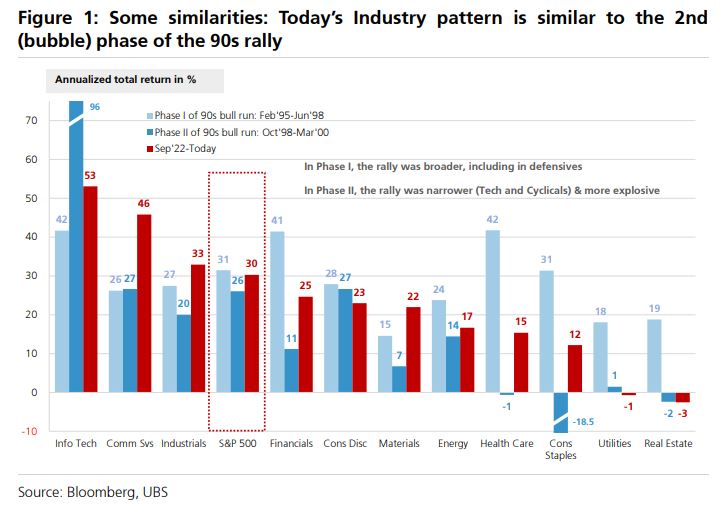

To bull market των ‘90s είχε δύο φάσεις: Μία ευρεία και σταθερή άνοδο από τις αρχές του ‘95 έως τα μέσα του’98, και μετά μία πιο εκρηκτική άνοδο, με τη συμμετοχή λιγότερων μετοχών, από τα τέλη του’98 έως τις αρχές του ‘00.

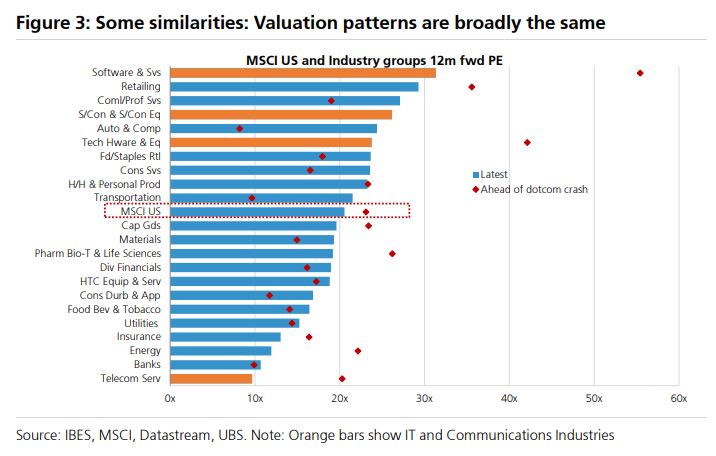

Σήμερα, τα μοτίβα των κλάδων, η συμμετοχή των μετοχών στο ράλι και οι συσχετισμοί είναι παρόμοιοι με τη δεύτερη φάση του ράλι των ‘90s. Σύμφωνα με την UBS, και οι αποτιμήσεις βρίσκονται σε κοντινά επίπεδα.

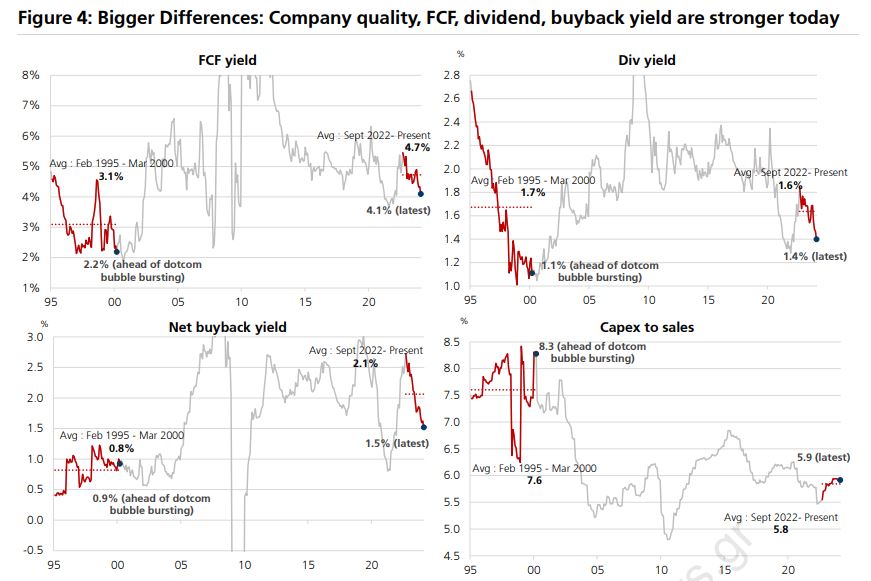

Όμως, ο οίκος δεν εντοπίζει κάποια φούσκα έτοιμη να σκάσει, καθώς βλέπει αισθητές διαφορές σε σχέση με την περίοδο των ‘90s στα περιθώρια, τα κέρδη, τις ταμειακές ροές, τα μηνύματα από τις αγορές των options και τη δραστηριότητα των νέων εισαγωγών και των συγχωνεύσεων και εξαγορών. Ενώ υπάρχει ενθουσιασμός σε συγκεκριμένους κλάδους σήμερα, αυτός στηρίζεται στις αποδόσεις που έχουν ήδη βγάλει οι μέτοχοι. Τότε, ο ενθουσιασμός στηριζόταν μόνο στις προσδοκίες.

Τα κακά νέα

Η απουσία φούσκας δεν σημαίνει αυτόματα ότι η αγορά θα συνεχίσει να ανεβαίνει για αρκετά χρόνια, τονίζουν οι αναλυτές της UBS.

Όπως εξηγούν, η αύξηση της παραγωγικότητας δεν μοιάζει σήμερα καθόλου με τη δεκαετία του ’90. Αυτό μπορεί, βέβαια, να αλλάξει, αλλά τα διαθέσιμα στοιχεία για τις τεχνολογικές παραγγελίες, τα σχέδια κεφαλαιουχικών δαπανών και τις πραγματικές κεφαλαιουχικές δαπάνες δεν δείχνουν να υπάρχει μια τέτοια αύξηση των κεφαλαίων που να δικαιολογεί μια ώθηση στην παραγωγικότητα.

Την ίδια στιγμή, η παγκοσμιοποίηση είναι ασθενέστερη σε σχέση με τα τέλη της δεκαετίας του 1990 και η οικονομία βρίσκεται σήμερα στα τελευταία στάδια του κύκλου.

Η σημερινή κατάσταση θυμίζει περισσότερο τα τελευταία στάδια του bull market (αρχές του 2000) παρά τα πρώτα (αρχές του 1995).

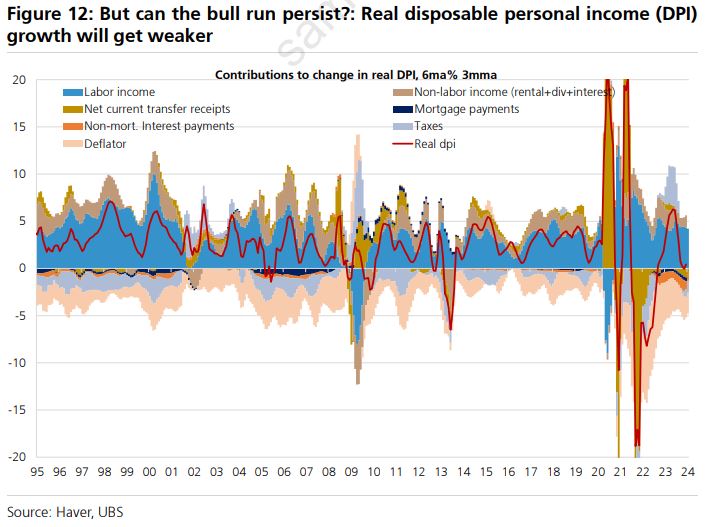

Η αύξηση των πραγματικών εισοδημάτων είναι αδύναμη και αναμένεται να υποχωρήσει, με την UBS να καταλήγει ότι για να συνεχιστεί το ράλι, αυτοί οι δείκτες θα πρέπει να βελτιωθούν.

Διαβάστε επίσης:

Είναι φούσκα το ράλι; JP Morgan και Goldman Sachs διαφωνούν

Capital Ecomomics: Η φούσκα γιγαντώνεται και χωρίς μειώσεις επιτοκίων

BofA: Πότε θα σκάσει η φούσκα της τεχνητής νοημοσύνης – Τι δείχνει η εμπειρία του παρελθόντος

Ακολουθήστε το Money Review στο Google News

Ακολουθήστε το Money Review στο Google News