Capital Ecomomics: Η φούσκα γιγαντώνεται και χωρίς μειώσεις επιτοκίων

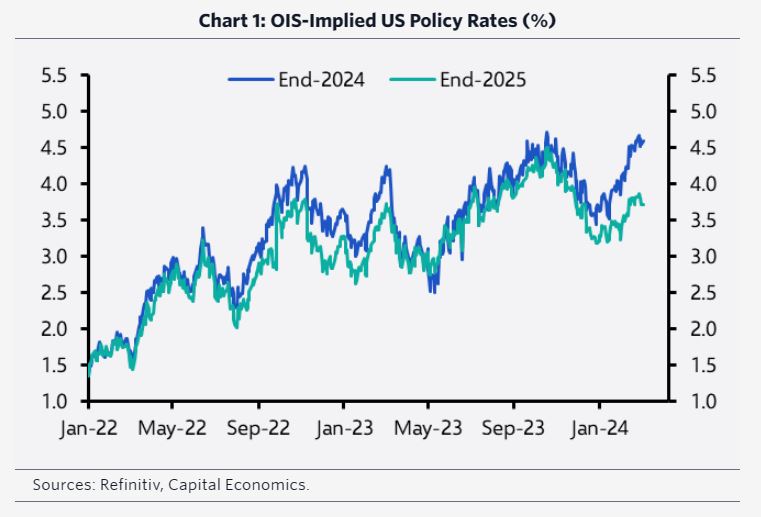

Οι μειώσεις επιτοκίων από τη Fed δεν είναι αναγκαία συνθήκη για να διογκωθεί περαιτέρω η χρηματιστηριακή φούσκα, τονίζει η Capital Economics την ώρα που οι επενδυτές περιορίζουν δραστικά τις προσδοκίες τους για τις κινήσεις νομισματικής χαλάρωσης.

Συγκεκριμένα, από τις αρχές του έτους, οι αγορές έχουν αρχίσει να προεξοφλούν λιγότερες μειώσεις επιτοκίων, με κάποιες κινήσεις της Fed που αναμένονταν προηγουμένως να έχουν τώρα μεταφερθεί στο 2025 αλλά και κάποιες άλλες να έχουν βγει εντελώς από το τραπέζι.

Αυτό δεν έχει αποτρέψει τη μεγέθυνση της χρηματιστηριακής φούσκας, διαπιστώνει ο οικονομολόγος της Capital Economics, James Reilly, θυμίζοντας ότι ο S&P 500 σημειώνει άνοδο περίπου 8% από τις αρχές του έτους. «Και πιστεύουμε ότι αυτή η φούσκα θα συνεχίσει να φουσκώνει φέτος, ακόμα και εάν οι προσδοκίες για τα επιτόκια δεν κινηθούν προς χαμηλότερα επίπεδα ή έστω και εάν σημειώσουν αύξηση», τονίζει.

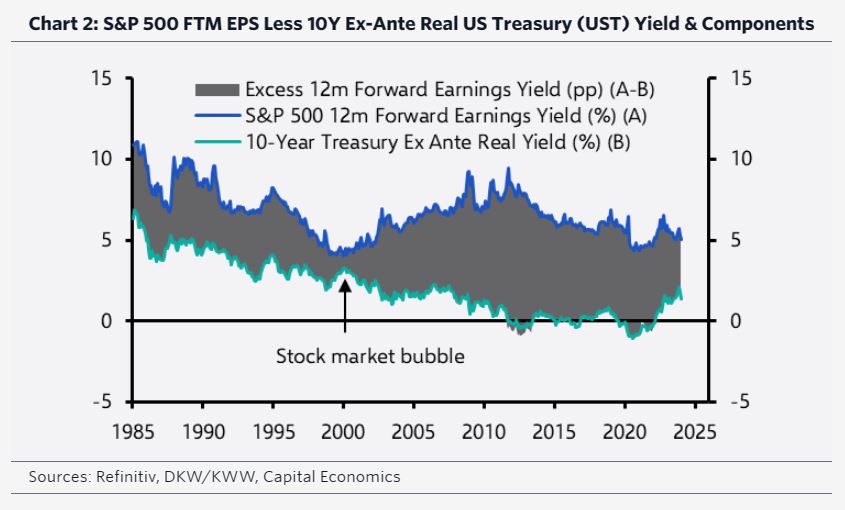

Άλλωστε, η αύξηση στις αποδόσεις των ομολόγων στις ΗΠΑ κατά τα τελευταία στάδια της φούσκας του dot com δεν είχε αποτρέψει το ράλι των μετοχών, θυμίζει ο οίκος. Αντίστοιχα, η σημερινή φούσκα έχει γιγαντωθεί σε ένα περιβάλλον αυξανόμενων πραγματικών αποδόσεων.

Και στις δύο περιπτώσεις, ο παράγοντας που οδήγησε στην αύξηση των αποτιμήσεων στη Wall Street ήταν η μείωση του risk premium των μετοχών.

Επομένως αυτό δείχνει πως οι μειώσεις επιτοκίων από τη Fed δεν αποτελούν αναγκαία συνθήκη για μια φούσκα. Η ιστορία από το 1969 έως σήμερα δείχνει ότι η πορεία του S&P 500 δεν καθορίζεται τόσο από τις μειώσεις επιτοκίων της Fed, όσο από το οικονομικό περιβάλλον μέσα στο οποίο λαμβάνονται αυτές οι αποφάσεις νομισματικής πολιτικής. Πρακτικά, το εάν οι μειώσεις επιτοκίων γίνονται σε συνθήκες ύφεσης ή όχι έχει μεγαλύτερη σημασία για την πορεία του χρηματιστηρίου.

Επομένως, ένα σενάριο στο οποίο η Fed θα προχωρήσει σε λιγότερες μειώσεις επιτοκίων από ό,τι αναμένεται γιατί η αμερικανική οικονομία είναι ανθεκτική, δεν θα είναι ασύμβατο- με την περαιτέρω μείωση του risk premium των μετοχών, τονίζει η Capital Economics. Σε συνδυασμό με τον αυξανόμενο ενθουσιασμό για την τεχνητή νοημοσύνη, οι περισσότεροι δείκτες risk premium θα πλησιάσουν προς τα επίπεδα της φούσκας του dot com, εκτιμά ο Reilly.

Σε κάθε περίπτωση, η Capital Economics προβλέπει ότι η Fed θα κάνει περισσότερες μειώσεις επιτοκίων από ό,τι περιμένουν σήμερα οι επενδυτές, καθώς και ότι οι αποδόσεις των αμερικανικών κρατικών ομολόγων θα μειωθούν φέτος. Για παράδειγμα, η απόδοση του 10ετούς εκτιμάται ότι θα πέσει στο 4%, από τα σημερινά επίπεδα του 4,3% έως τα τέλη του 2024.

«Αλλά οι τύχες των κρατικών ομολόγων και των χρηματιστηρίων δεν είναι κατ΄ ανάγκη αλληλένδετες», καταλήγει ο οίκος.

Διαβάστε επίσης:

Deutsche Bank: Το πρωτοφανές ράλι των αγορών και τα 3 τρωτά σημεία

BofA: Πότε θα σκάσει η φούσκα της τεχνητής νοημοσύνης – Τι δείχνει η εμπειρία του παρελθόντος

Capital Economics: Νέα φούσκα dot com στις αγορές – Αλλά δεν θα σκάσει ακόμα

Ακολουθήστε το Money Review στο Google News

Ακολουθήστε το Money Review στο Google News