UBS: Στην Ελλάδα το μεγαλύτερο ράλι ακινήτων – Ποιες αγορές κινδυνεύουν περισσότερο

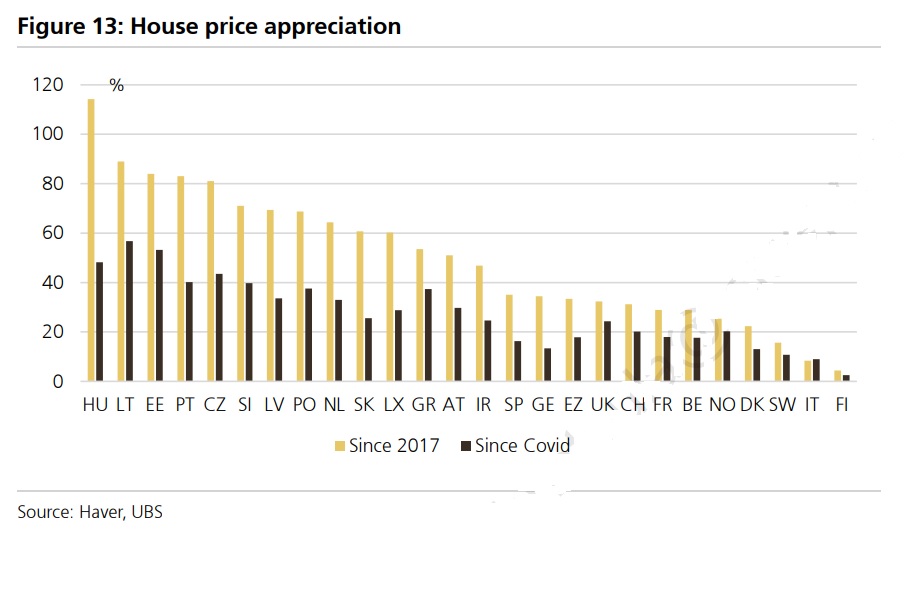

Η ελληνική αγορά κατοικιών μπορεί να σημειώνει το μεγαλύτερο ράλι στην Ευρώπη, με άνοδο των τιμών κατά 14% από τις αρχές του έτους, αλλά είναι και από εκείνες που κινδυνεύουν λιγότερο από τις επιπτώσεις της αύξησης των επιτοκίων, όπως προκύπτει από μελέτη της UBS.

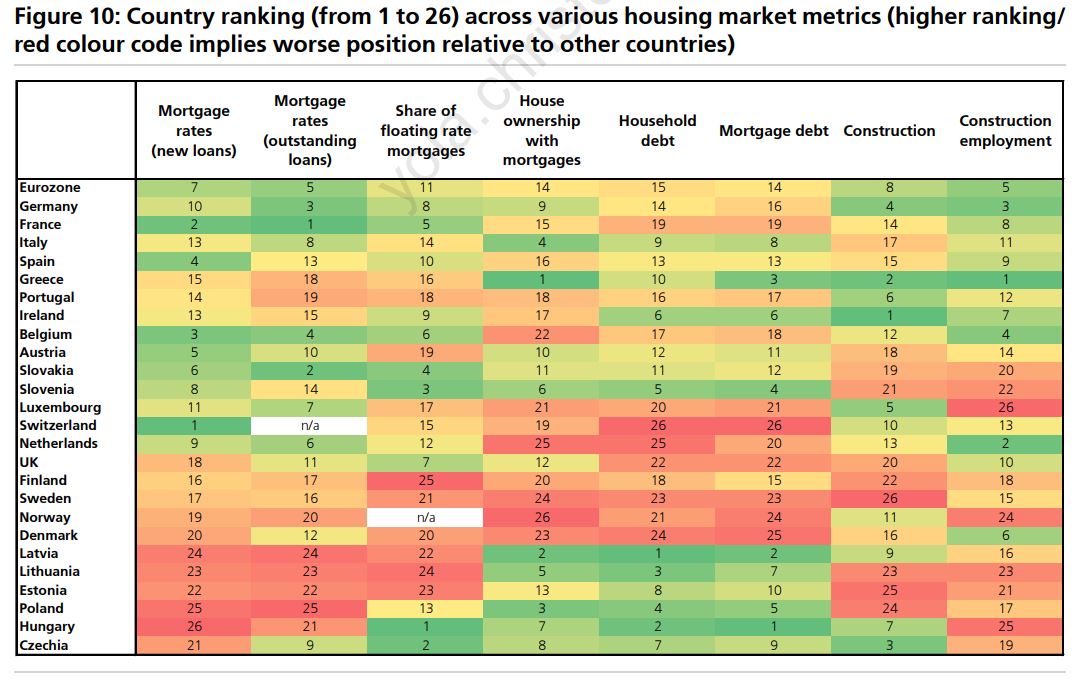

Σύμφωνα με τον ελβετικό επενδυτικό οίκο, οι αυξήσεις των επιτοκίων αφήνουν πιο εκτεθειμένες τις αγορές κατοικιών της Β. Ευρώπης (Ηνωμένο Βασίλειο, Ολλανδία, Σκανδιναβικές χώρες, χώρες της Βαλτικής), ενώ αρκετά ευάλωτες θεωρούνται επίσης οι αγορές της Ιταλίας και της Ισπανίας, όπου έχει απομείνει μεγάλο απόθεμα στεγαστικών δανείων κυμαινόμενου επιτοκίου.

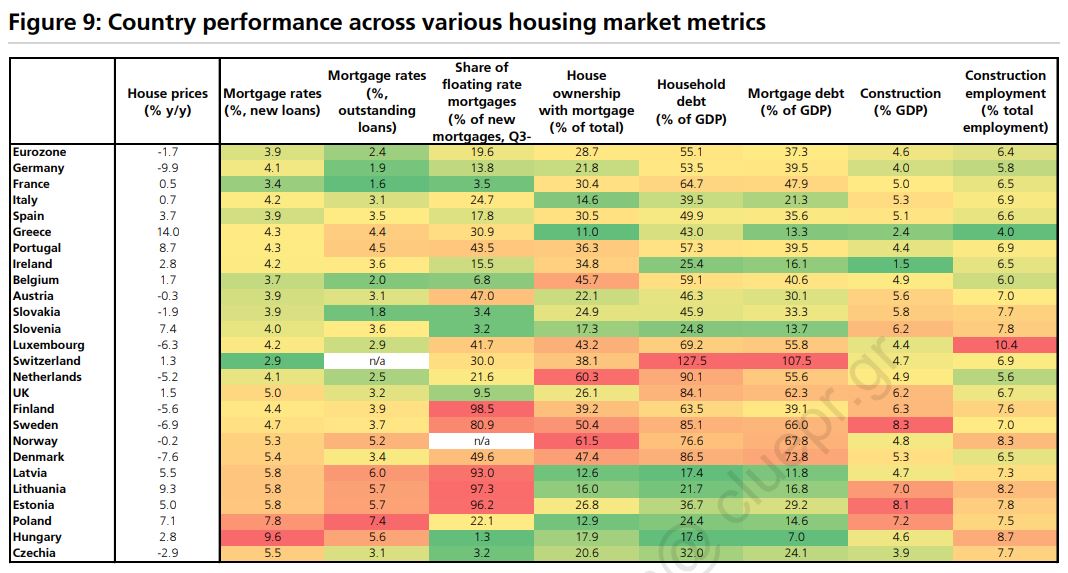

Αντίθετα, τα στοιχεία της UBS δείχνουν ότι η Ελλάδα προστατεύεται από παράγοντες όπως το πολύ χαμηλό ποσοστό των στεγαστικών δανείων στην ιδιοκτησία ακινήτων (11% έναντι μέσου όρου 28,7% στην Ευρωζώνη), το χαμηλό επίπεδο των στεγαστικών δανείων ως προς το ΑΕΠ (13,3% έναντι μέσου όρου 37,3%), η χαμηλή έκθεση της οικονομίας στις κατασκευές (2,4% του ΑΕΠ έναντι 4,6% στην Ευρωζώνη) και το χαμηλό μερίδιο που έχουν οι κατασκευές στην απασχόληση (4% έναντι μέσου όρου 6,4%).

Συνολικά, πάντως, η UBS εντοπίζει παράγοντες οι οποίοι μετριάζουν τις επιπτώσεις των επιτοκιακών αυξήσεων στις αγορές κατοικιών της Ευρωζώνης. Πρώτα από όλα, οι αγορές εργασίας εμφανίζονται ανθεκτικές, ενώ τα νοικοκυριά έχουν υψηλές αποταμιεύσεις, η προσφορά ακινήτων είναι πολύ μικρή και το μερίδιο των στεγαστικών δανείων σταθερού επιτοκίου είναι σήμερα μεγαλύτερο από ό,τι ήταν πριν από 10-15 χρόνια.

Οι τιμές των ακινήτων πέφτουν στις μισές ευρωπαϊκές χώρες

Τα στοιχεία της UBS δείχνουν ότι οι τιμές των κατοικιών στην Ευρωζώνη έχουν υποχωρήσει κατά 1,7% από τις αρχές του έτους και βρίσκονται σε πτωτική τροχιά στις μισές από τις χώρες.

Η πτώση είναι εντονότερη στη Γερμανία (-9,9%), τη Δανία (-7,6%), τη Σουηδία (-6,9%) και τη Φινλανδία (-5,6%), όπου αυξάνονται και οι χρεοκοπίες στον κατασκευαστικό κλάδο.

Την ίδια στιγμή, τα επιτόκια των στεγαστικών δανείων συνεχίζουν να αυξάνονται, με τον σταθμισμένο μέσο όρο για τα νέα δάνεια να διαμορφώνεται στο 3,93% στην Ευρωζώνη τον Σεπτέμβριο, έχοντας ενισχυθεί κατά 104 μονάδες βάσης από τα τέλη του 2022. Το μέσο επιτόκιο στο σύνολο των δανείων είναι 2,35%, αυξημένο κατά 45 μονάδες βάσης, με αυξήσεις άνω των 200 μονάδων βάσης στην Πορτογαλία και τις χώρες της Βαλτικής.

Πάντως, λόγω της ισχυρής αύξησης του ΑΕΠ, και με τη βοήθεια του υψηλού πληθωρισμού/αποπληθωριστή ΑΕΠ, τα χρέη των νοικοκυριών έχουν μειωθεί στο 55,2% του ΑΕΠ (-2,5 ποσοστιαίες μονάδες σε σχέση με έναν χρόνο νωρίτερα), με το χρέος σε στεγαστικά δάνεια να πέφτει στο 37,3% του ΑΕΠ (-2,2 ποσοστιαίες μονάδες).

Διαβάστε επίσης:

Bloomberg: Γιατί τα ακίνητα στην Αθήνα «τρέχουν» γρηγορότερα από όλες τις ευρωπαϊκές πόλεις

UBS: H ακτινογραφία των χρεών ύψους 657 δισ. ευρώ στην Ελλάδα – Ποιοι χρωστούν τι

UBS: Τι θα φέρει το 2024 σε οικονομία και αγορές – Ανάπτυξη 3% στην Ελλάδα

Ακολουθήστε το Money Review στο Google News

Ακολουθήστε το Money Review στο Google News