Πού είναι οι πλούσιοι της Ελλάδας; Στα χαρτιά, δεν υπάρχουν

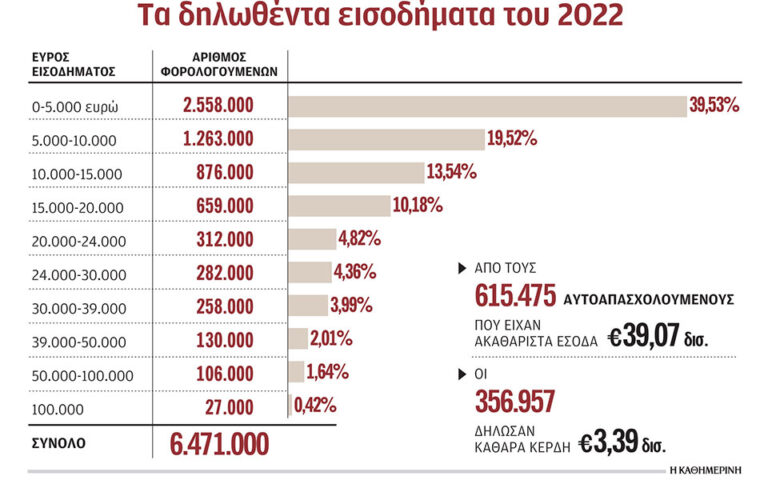

Ενώ το ελληνικό φορολογικό σύστημα καταλαμβάνει τις τελευταίες ημέρες κυρίαρχη θέση στην προεκλογική ατζέντα, οι αριθμοί και τα επίσημα στοιχεία των φορολογικών δηλώσεων αναδεικνύουν τις ελληνικές «ιδιαιτερότητες»: Στα χαρτιά, η Ελλάδα δεν έχει πλούσιους. Ατομικό εισόδημα άνω των 100.000 ευρώ δηλώνουν μόνο 27.000 πολίτες, ενώ οι τέσσερις στους δέκα εμφανίζονται να ζουν με 5.000 ευρώ τον χρόνο.

Όπως αναφέρει ρεπορτάζ της Καθημερινής, ατομική ακίνητη περιουσία άνω του ενός εκατομμυρίου ευρώ έχουν λιγότεροι από 15.000 ιδιοκτήτες ενώ μεγάλες καταθέσεις στις τράπεζες άνω των 100.000 ευρώ έκαστος διαθέτουν λιγότεροι από 70.000 καταθέτες.

Από το σύνολο των περίπου 300.000 νομικών προσώπων που δραστηριοποιούνται στη χώρα, μόλις 10.000 δηλώνουν φορολογητέα κέρδη άνω των 150.000 ευρώ, που σημαίνει ότι ακόμη λιγότερα (δεδομένου ότι πρέπει να αφαιρεθούν ο φόρος εισοδήματος νομικών προσώπων και η προκαταβολή φόρου) είναι σε θέση να μοιράσουν μερίσματα άνω των 100.000 ευρώ. Αντίθετα, 235.000 νομικά πρόσωπα από το σύνολο των περίπου 300.000 –δηλαδή περίπου οι 8 στις 10 εταιρείες– έχουν ή ζημίες ή κέρδη μικρότερα από αυτά που αποκομίζει πλέον ο εργαζόμενος που αμείβεται με τον κατώτατο μισθό (10.000 ευρώ ετησίως). Τι δείχνουν όλα αυτά τα στοιχεία; Οτι το κρίσιμο στην Ελλάδα είναι να αποκαλυφθούν και να αποτυπωθούν σωστά τα εισοδήματα, οι περιουσίες και τα κέρδη, ώστε να σχεδιαστεί με μεγαλύτερη δικαιοσύνη η φορολογική πολιτική.

Οι αδικίες του φορολογικού συστήματος παραμένουν, και μάλιστα εντείνονται με την πάροδο των ετών. Χαρακτηριστικότερο παράδειγμα, η πλήρης ανατροπή του συσχετισμού στην αναλογία των άμεσων φόρων με τους έμμεσους. Σύμφωνα με τα επίσημα στοιχεία της Ανεξάρτητης Αρχής Δημοσίων Εσόδων, τα έσοδα από την έμμεση φορολογία έχουν φτάσει πλέον στα 33,2 δισ. ευρώ (για το 2022) και αντιστοιχούν στο 60% των συνολικών φορολογικών εσόδων από περίπου 53%-54% που ήταν προ 10ετίας. Η ανατροπή της σχέσης χωρίς να επηρεαστούν τα φορολογικά έσοδα προϋποθέτει τη λεγόμενη «διεύρυνση της φορολογικής βάσης», καθώς χωρίς αυτή θα προκύψει υπερφορολόγηση αυτών που ήδη δηλώνουν τα κέρδη, τα εισοδήματα ή τα περιουσιακά τους στοιχεία.

Τι δείχνει η στατιστική των επιχειρήσεων στην Ελλάδα; Τα συνολικά φορολογητέα κέρδη των νομικών προσώπων της χώρας είναι 14 δισ. ευρώ. Αναμένεται μάλιστα ότι στις φετινές φορολογικές δηλώσεις θα καταγραφεί σημαντική αύξηση λόγω των επιδόσεων που είχαν κυρίως οι μεγάλες εταιρείες το 2022. Από τα 14 δισ. ευρώ, τα 12 δισ. ευρώ μοιράζονται 11.000 νομικά πρόσωπα με κέρδη (ανά επιχείρηση) προ φόρων άνω των 150.000 ευρώ. Αρα το θέμα της φορολογικής αντιμετώπισης τόσο περιορισμένου αριθμού εταιρειών (είτε αφορά τα μερίσματα είτε έκτακτες φορολογίες κ.λπ.) εξετάζεται κάθε φορά (λόγω του περιορισμένου αριθμού) σε συνδυασμό με τις επιπτώσεις που μπορούν να προκύψουν στην οικονομική δραστηριότητα (π.χ. μεταφορά έδρας, απολύσεις, μεγαλύτερη φοροδιαφυγή, φορολογικός ανταγωνισμός από τρίτες χώρες κ.λπ.).

Στο πεδίο των ακινήτων, οι δύο στους τρεις ιδιοκτήτες (πάνω από 4,7 εκατομμύρια άτομα) έχουν ατομική περιουσία που δεν υπερβαίνει τις 60.000 ευρώ, ενώ περίπου 650.000 ιδιοκτήτες επιπλέον δεν ξεπερνούν καν το φράγμα των 80.000 ευρώ. Αρα οι τρεις στους τέσσερις έχουν επιβαρύνσεις της τάξεως των μερικών δεκάδων ή μερικών εκατοντάδων ευρώ. Περίπου 1,7 εκατομμύριο ιδιοκτήτες πληρώνουν έως 100 ευρώ, περίπου 3,2 εκατομμύρια καταβάλλουν από 101 έως 500 ευρώ και 1,4 εκατομμύριο από 501 έως 5.000 ευρώ. Από 5.000 ευρώ και άνω πληρώνουν περίπου 35.000 φυσικά πρόσωπα, ενώ οι «εκατομμυριούχοι» ιδιοκτήτες που καταβάλλουν πάνω από 500.000 ευρώ έκαστος δεν ξεπερνούν καν τους 500. Στην Ελλάδα, οι έχοντες ατομική περιουσία άνω του ενός εκατομμυρίου ευρώ είναι μόνο 15.000 άτομα.

Οσον αφορά τα φυσικά πρόσωπα, η δυσκολία στο να οριστεί η λεγόμενη «μεσαία τάξη» στην Ελλάδα έχει να κάνει με τον τεράστιο αριθμό φυσικών προσώπων που δηλώνουν εξαιρετικά χαμηλές αποδοχές. Αν κάποιος χωρίσει τους φορολογουμένους σε «τεταρτημόρια» (είναι η πρακτική που ακολουθεί η ΕΛΣΤΑΤ για την έρευνα οικογενειακών προϋπολογισμών) θα καταλήξει στο συμπέρασμα ότι το «μεσαίο» 50% (εξαιρουμένων δηλαδή αυτών που ανήκουν στο «φτωχότερο» 25% και αυτών που ανήκουν στο υψηλότερο 25%) θα συμπεριλαμβάνει και έχοντες ατομικό εισόδημα ακόμη και κάτω των 6.000-7.000 ευρώ ετησίως (πολύ απλά διότι οι 4 στους 10 εμφανίζουν ετήσιες αποδοχές κάτω των 5.000 ευρώ).

Η χάραξη της φορολογικής πολιτικής λαμβάνει υπόψη της και τις λεγόμενες ελαστικότητες:

1. Η μεγάλη αύξηση των κρατήσεων στην Ελλάδα στους αυτοαπασχολούμενους (σύνδεση ασφαλιστικών εισφορών με το εισόδημα, φορολογικός συντελεστής 22% στο πρώτο κλιμάκιο, εισφορά αλληλεγγύης) που καταγράφηκε το 2016-2017, περιόρισε τα φορολογητέα κέρδη της συγκεκριμένης ομάδας στα 3,4-3,5 δισ. ευρώ.

2. Τα διανεμόμενα μερίσματα αυξήθηκαν μετά τη μείωση του φορολογικού συντελεστή και από το 1,5 δισ. ευρώ το 2018 και το 2019 πήγαν στα 5,6 δισ. ευρώ και στα 4,1 δισ. ευρώ το 2020 και το 2021 αντίστοιχα.

Διαβάστε επίσης:

Knight Frank: 106 νέοι εκατομμυριούχοι στην Ελλάδα το 2022 – Αύξηση 36,7% έως το 2027

Πεδίο σφοδρής προεκλογικής αντιπαράθεσης η φορολογία

Πώς φορολογούνται τα εισοδήματα – Τι ισχύει για μισθωτούς, επαγγελματίες, ενοίκια, μερίσματα

Ακολουθήστε το Money Review στο Google News

Ακολουθήστε το Money Review στο Google News